人生100年時代のライフプラン講座・第8回

2025/05/26

人生100年時代シリーズ(ライフプラン講座)

変動する時代の“人生設計”と“運用戦略の基礎”

トランプ米大統領の再登場で世界経済の先行きが見通しづらい中、日本では物価上昇が定着し、金利のある世界が戻ってきました。いまこそ、世界に目を向けることが大切です。将来の安心は“預貯金”だけでは守れない時代に突入しています。個人個人のライフプランに基づいた資産運用を通じて、自分自身の未来を主体的に築く力が求められているのです。

今回は“変化の時代に対応できる人生設計”に必須の運用戦略と、その実践に必要な尿の基礎知識をわかりやすくご紹介します。

ーーーーー*ーーーーー*ーーーーー

長寿時代に備えるシニアの資産運用ガイド

序章:“人生設計(ライフプラン)の実現”

~今後は益々資産運用の重要性が高まる~

資産運用とは、単にお金を増やす技術ではなく、個人個人の生活設計や家族への思い、そして自分らしい生き方に関わる「人生設計(ライフプラン)」を実現するツールです。長寿化に伴う資産活用や使い方を考える中で、資産運用は「人生と向き合う知恵」となります。

この視点を持つことで、「お金をいかに残すか」から「お金で何を大切にするか」へと意識がシフトします。こうした意識の変化があってこそ、資産運用はより深く広い意味を持ちます。

資産運用の先には、「次世代への継承」というテーマもあります。子や孫へと資産そのものと同時に伝わる金銭感覚も、親から次世代への立派な贈り物です。たとえば一緒に家計簿をつける、NISAについて教える、なども“資産承継のための金融教育”の第一歩になります。

第1章:なぜ今、資産運用なのか?

日本は「人生100年時代」を迎えています。長寿化は喜ばしいことですが、リタイア後の生活が30年以上続く可能性があることを意味します。2019年には、老後に約2,000万円の資金不足が生じるという金融庁の報告が話題になりました。

さらに厄介なのがインフレです。物価上昇により、預貯金の実質的な価値が下がり続ける現状では、低金利の銀行預金では資産価値が目減りしてしまいます。こうした背景から運用によって「お金に働いてもらう」必要性が高まっています。

資産運用は一部のお金持ちだけのものではありません。知識と工夫があれば、誰でも“安心して長く生きる”ために活用できる時代です。

第2章:運用の基本は長期保有を前提とした「分散」投資

~ ポートフォリオ理論を味方に ~

「資産運用=危険」というイメージが強いかもしれませんが、資産運用の本質は“資産価値の目減りを抑えること”です。たとえば株式は値動きが大きいですが、債券は安定しています。これら異なる値動きをする資産を組み合わせることで、リスク(価格変動幅)を抑えながら、リターン(収益)を効率よく得ることができます。

この考え方は「現代ポートフォリオ理論」として経済学的にも裏付けられており、今や世界中の年金基金でも採用されている合理的な手法です。「卵を一つのカゴに盛るな」はその象徴です。

2020年のコロナショックの時に、たとえば、株式・債券・不動産(REIT)を等分に分散して保有していた場合は、株式だけに投資していたケースに比べて年間リターンの下落幅が小さかったというデータがあります。これが分散の効果です。

第3章:“投資の基本戦略(分散の効果)

~アセットアロケーションと年1回のリバランス~

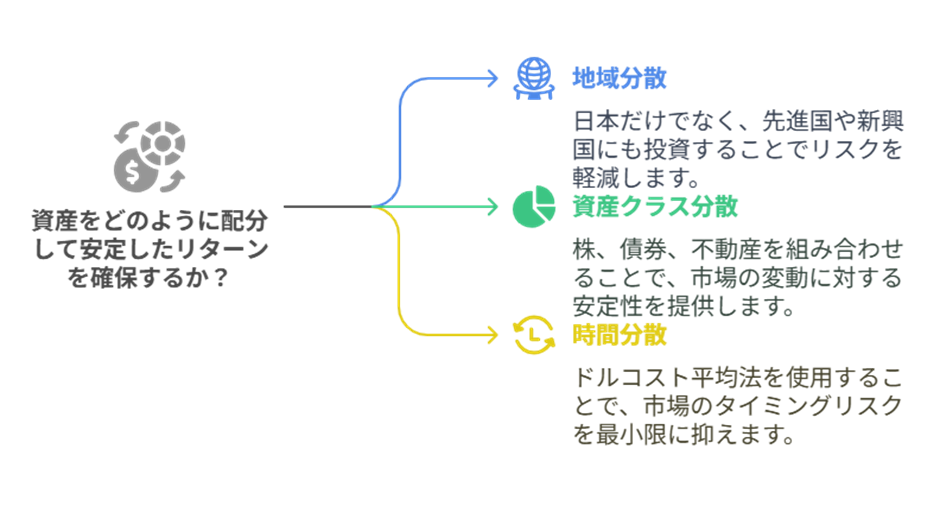

資産運用の成果の9割は、どの資産にどのくらい配分するか、つまり「アセットアロケーション(資産配分)」で決まるといわれています。投資信託を使えば、少額からでも地域・資産クラス・時間の3つの分散が簡単に実現できます。

● 地域:日本だけでなく、先進国・新興国も視野に入れる

● 資産クラス:株・債券・不動産(REIT)などを組み合わせる

● 時間:一括投資よりも積立(ドルコスト平均法)によりタイミングリスクを減らす

これらを組み合わせることで、急な値下がりに振り回されない安定した運用が可能になります。さらに運用効果を上げるために必要なのは「リバランス」です。

具体的に説明します。例えば、株式50万円・債券50万円で運用を行った結果、株式だけが値上がりして100万円、債券が50万円になったとします。そこで株式を一部売却(25万円)して債券を買い増し(25万円)、株式75万円、債券75万円の状態にします。これを年に1回行うだけで、効果的にリターンが増えるという研究結果が出ています。

※リバランスは年1回でも2回でも、定期的に規則正しく行うことがポイント

第4章:感情とどう向き合うか

~行動経済学が教える“続ける仕組み”~

シニア世代が投資でつまずく最大の原因は“感情の揺れ”です。下落局面で「怖くなって売ってしまった」、上昇時に「もっと上がるはずだと買い増した」など、典型的な“プロスペクト理論”の罠にはまりがちです。

プロスペクト理論によると、人は同じ金額でも「損」のほうを2倍以上強く感じるとされており、たとえば1万円の利益より、5千円の損のほうが記憶に残るのです。

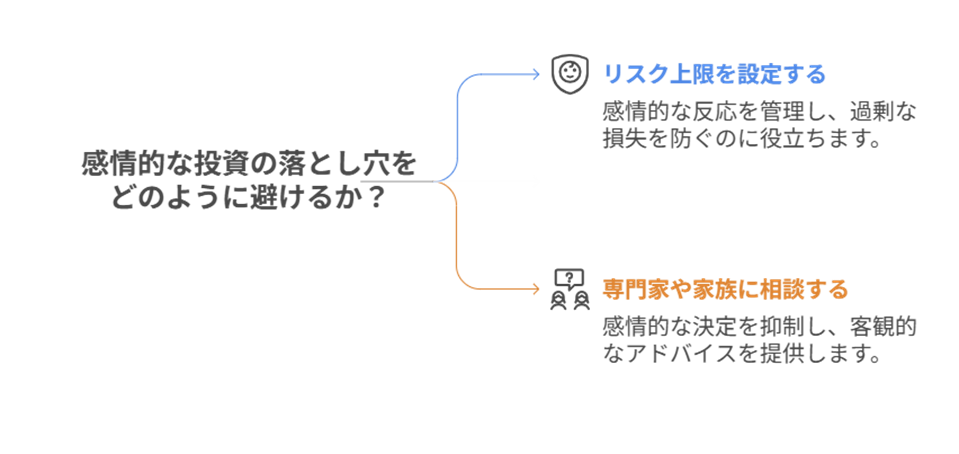

こうした感情の揺れを防ぐためには、まず「自分はどれくらいの損失までなら冷静でいられるか」を、あらかじめ決めておくことが大切です。たとえば「20%くらい値下がりしても慌てずに持ち続ける」といった“リスクの上限”を最初に決めておくことで、下落局面でも落ち着いて判断しやすくなります。

また、家族や専門家に事前に「このくらい下がったらどうするか」を相談しておけば、下落時にも慌てて売却しなくて済みます。実際、米国の調査ではアドバイザーを活用している個人投資家の方が、継続投資の成功率が高いというデータもあります。

おわりに:今日から「できること」をひとつだけ

資産運用は、今の自分を守り、未来の自分を育てる行動です。投資信託や制度の活用など、少しずつでも始められることはたくさんあります。

今日できることを一つ。たとえば、資産の棚卸しをする。家族に資産の話題を切り出してみる。月1万円だけ積立を始めてみる。

その一歩が、将来の安心と家族の笑顔につながります。「人生100年時代」、資産運用はその伴走者になってくれるはずです。

<執筆者> 松岡佳也(まつおか・よしや)

ファイナンシャル・プランナー

約20年前、銀行で投資信託を購入して投資デビュー。

以来、資産の上下で一喜一憂も継続中。

若者の人生に寄り添いたいと日々奮闘している。

----------------------------------------------------------------------

FP Avenue

〒

338-0001

埼玉県さいたま市中央区上落合2-3-2Mio新都心

電話番号 :

048-851-5230

----------------------------------------------------------------------