不確実な未来を守るための戦略とファイナンシャル・プランニング⑥ 最終章

2025/05/04

新たな挑戦、新たな機会「変動する時代に備える」

不確実な未来を守るための戦略とファイナンシャル・プランニング⑥

最終章:“ライフプラン(=資金計画)”の基礎

第4章でみたように、自らの未来を守るために、より持続可能で強靭な社会を作り上げていく必要があります。初めの一歩は個人の“ライフプラン(=資金計画)”の作成です。

いま世界では、政治や経済の枠組みが大きく変わろうとしています。

とくに今年、アメリカではトランプ前大統領が再び登場し、「自国の利益優先」を掲げる動きが強まっています。これにより関税の引き上げや国際協調の後退が進み、結果として円安や物価高という形で、私たちの家計にじわじわと影響を及ぼしています。日本の立ち位置は特に影響を受けやすく、生活に直接響します。年金生活者から現役世代、子育て世代に至るまで、この不確実の時代にどう備えるか喫緊の課題です。

こうした “動きが激しく不確実性が増す”時代にカギになるのは、①生活を守り(豊かに生活する)、資産を守る、②次の世代、そして次々世代の未来を作り上げるためにどのように資産承継していくかという2つの視点です。言い換えるならメインの資金計画とサポート資料としての資産承継計画を合わせたファミリープランの作成が必要不可欠です。

①の視点から

<押さえたいポイント>

・ 為替の変動が、生活費にどう影響するか

・ 老後・介護・医療などの支出が、どこまで増えるか

・ 資産を“どう持つか・どこに置くか・どう増やすか”

<具体的な行動>

・ 今後の社会・経済を“読み解く力”を育て、行動に反映させる

・ 将来の支出(医療・介護・老後)を見える化し備える

・ 収入の柱を1つにせず、複数持つ(年金+副収入+運用など)

・ インフレや円安に強い資産を持つ(外貨資産やインフレ連動債など)

・ 預貯金だけに頼らず、分散して資産を保有する(不動産・保険など)

②の視点から

2024年以降、株式と債券の相関関係が正常化しつつあり、株式下落局面で債券価格が上昇する「伝統的な逆相関」が回復しています。これにより、債券がポートフォリオにおいて再び「守りの資産」として重要な役割を果たす局面にあります。資産を増やし、守り、確実に次の世代へ繋いでいく事が比較的進めやすい環境にあります。

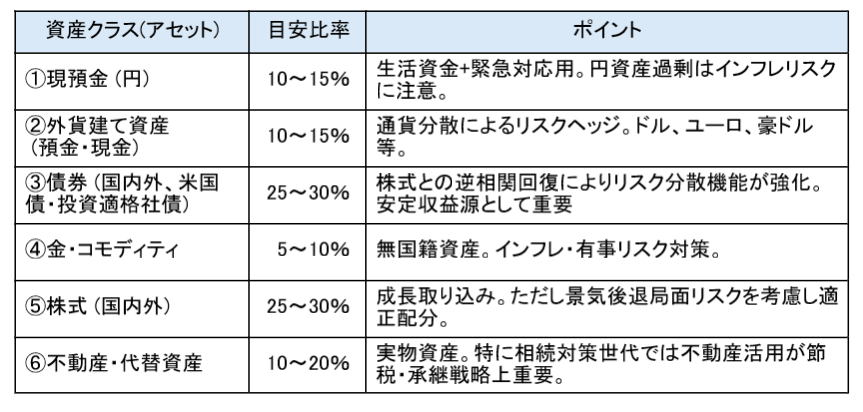

この環境変化をふまえたポートフォリオ案を以下に提示します。但し、年代、おかれた環境によって目安となる比率は変わります。いずれにしても株式と債券の相関関係が回復しつつあることを念頭に、株式と債券の比率は同等としていることと資産承継を考慮(相続時の資産承継を意識)した資産分散の一例をご紹介します(【図表1:リスク分散】参照)。

※相続が見える年代になったときには図表の①③⑤を許される範囲で⑥へシフトしていく対応がベター。

【図表1:リスク分散】

各資産クラス(アセット)の補足

※第4章にも記述があるが重要な項目なので再掲する。

・現預金(円)

生活資金、緊急用資金として一定保有。ただしインフレ下では実質価値が目減りするため、保有比率には注意。

・外貨建て資産

通貨リスク分散。特に米ドル、ユーロ、豪ドルをバランスよく組み合わせる。

・債券(国内外)

株式との逆相関効果が回復中。景気悪化局面での防御力が高まっている。

米国中期国債(2~5年)、投資適格社債(BBB以上)がコア対象。

※ゼロ金利時代と異なり、今は債券も実質利回り4~5%を提供し、「リスクを抑えながら収益を取れる」資産として再評価されている。

・金・コモディティ

インフレリスク、有事リスクに備える資産。特に金は通貨の枠を超えた保険的存在。

・株式(国内外)

世界経済の成長取り込み。ただし、景気減速局面では一時的な下落リスクも大きいため、過剰配分に注意。

高配当、インフラ関連、ヘルスケアなどのディフェンシブセクターも魅力的。。

・不動産・代替資産

インフレ対応資産、実物資産としての安定性を活用。特に資産承継を意識する場合は、不動産を活用した資産承継対策が極めて重要である。相続資産の評価額が下がる仕組み(貸家建付地評価減等)を利用し、「戦略的な資産承継」を意識した詳細設計が求められる。ただし、立地、流動性、維持コストには十分注意すること。

<図表1と補足をまとめると以下のようになります>

〇 日本円だけに資産を集中させず、

〇 通貨・資産クラスを多角的に分散し、

〇 株式と債券をバランスよく持ち、

〇 世代に応じた「戦略的承継視点」も取り込むこと。

未来は予測できない。しかし、未来に備える戦略は、いまこの瞬間から練ることができます。

人生100年時代、私たち一人ひとりが、時代を“読みとる力”と、“備える力“、そして”未来に向けたシナリオを描く力”を手に入れたいものです。

世界が不安定な時代こそ、“自分と家族の生活を守る土台”をしっかりと築くことが何よりも大切です。

政治や経済の動きに振り回されるのではなく、それを“読みとる力”を身につけ、先を見通した行動をとること。そんな賢い生活者こそ、人生100年時代を生き抜く真の力を持つのではないでしょうか。激動の時代を生き抜く “覚悟”をもって豊かな生活を実現して下さい。

執筆者:井上 昇(ファイナンシャル・プランナー)

----------------------------------------------------------------------

FP Avenue

〒

338-0001

埼玉県さいたま市中央区上落合2-3-2Mio新都心

電話番号 :

048-851-5230

----------------------------------------------------------------------