人生100年時代のライフプラン講座・第7回

2025/04/23

人生100年時代シリーズ(ライフプラン講座)

「医療・介護」はシニアにとってライフプランの重要な要素

人生100年時代を安心して歩むには、自分自身のライフプランを描き、「いつ、何に、どれだけ必要か」を明確にして資金計画を立てることが必要です。年を重ねると、医療・介護関連の出費もライフプランの重要な要素になります。ただし、高齢期の医療・介護支出は「いつ」「いくら」の見積りが難しく頭の痛い問題です。「心配だから…」と保険に入っていては保険料が高額になってしまいます。

しかし、過大な心配は無用です。実はかなりの部分が公的な医療・介護保険で賄われます。最近話題になった「高額療養費制度」もその一つ。公的保険制度を正しく理解し、対応できない部分を貯蓄と民間の保険で準備する計画を立てましょう。

ーーーーー*ーーーーー*ーーーーー

1.医療・介護支出への備え方

医療・介護費用は、必要となる時期や金額が予測できません。必要になったときには手元の資金(流動性資金)で賄うことになります。医療費が高額になっても、公的医療保険である健康保険には高額療養費制度があるので、公的保険対象の治療であれば、この制度で賄えます。但し、所得に応じて自己負担額の上限が決まっていますのでご注意ください。

自分の自己負担上限額がどれくらいかを把握しておけば、万一の場合に自分が支払支払うのがどのくらいかわかります。

また、入院した場合の差額ベッド代や食事代など保険対象外の費用もあります。緊急時にすぐに引き出せる預貯金を、現役時代より多めに確保しておくのがよいでしょう。

一方、介護はいつまで続くか終わりが見通せないうえ、住まいのリフォームや施設入居が必要になることもあるため、別途介護のための資金計画が必要です。自宅リフォームの予定があるのなら、今は必要なくてもバリアフリー化や手すりを付けるなど体が不自由になっても暮らしやすい環境を考慮して計画しましょう。

介護施設への入居にかかる費用はゼロから数千万円まで、施設によって大きな差があります。月々の費用も特別養護老人ホームなら15万円程度ですみますが、民間施設なら最低でも25万円くらいかかります。仮に5年間入居した場合、トータルでは月額15万円の6年間で900万円、25万円なら1,500万円もの費用を支払う計算でになります。

介護のことなどあまり考えたくないものですが、自分が要介護になった場合にどのような生活を希望するかを想定し、入居費用をどう捻出するか、月々の支払いが年金で賄えるかなど具体的に検討しておくことをおすすめします。持ち家であれば、自宅を売却して施設の費用に充てることも選択肢となります。介護の先にある相続まで視野に入れて、ご家族と話し合っておきたいものです。

医療費、介護費がいつ必要になっても対応できるよう対策を考えておかなければなりません。

その時、参考に出来るのはキャッシュフロー表です。ライフプランの中の中心となる部分で、資産残高が十分に医療費や介護費用を賄えるかどうか判断の根拠となります。

詳しくは後ほどご説明します。

2.公的保険制度の理解

日本では、国民皆保険制度を通じて、誰でも安い医療費で高度な医療を自由に受けることができます。介護保険は40歳以上の方が加入しており、65歳以上の高齢者は必要となったとき、多くの人が1割の費用負担で介護サービスを利用できます。

医療・介護に備えるときは、まず公的保険制度を正しく理解し、その給付をしっかり利用したうえで、公的保険で賄えない部分を自分でどう準備するかを考えます。

医療費の負担を一定の金額以下に抑えてくれる「高額療養費制度」と、介護保険の利用のし方について、おさらいします。

高額療養費制度

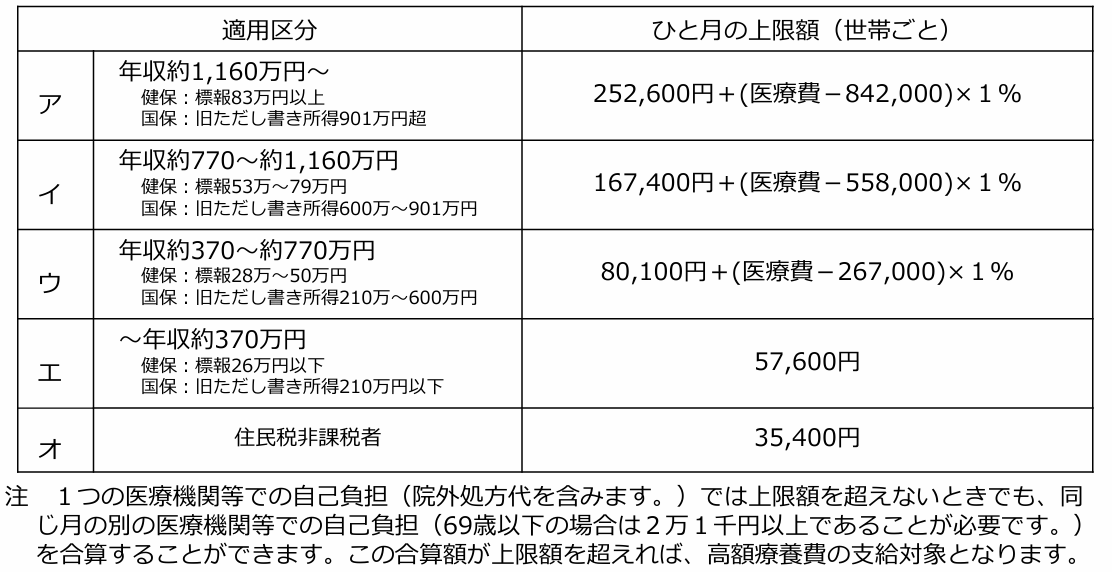

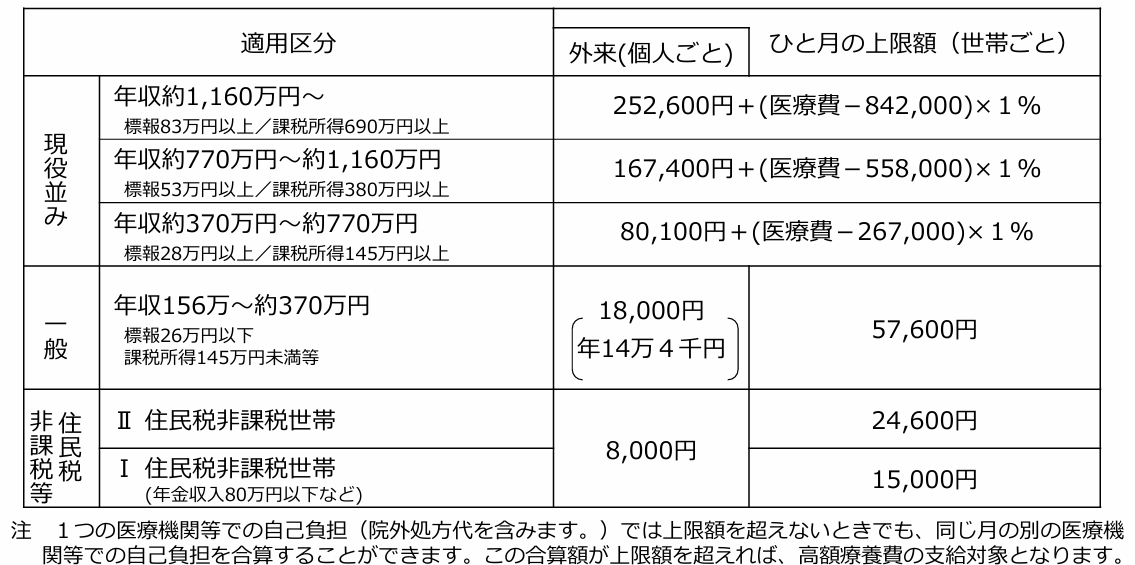

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費が1カ月(1日から末日まで)で上限額を超えた場合、その超えた額を支給する健康保険の給付の一つです。但し、入院時の食事代や差額ベッド代等は含みません。

高額な医療費の支払いが見込まれるときは、事前に申請して「限度額適用認定証」の交付を受け、医療機関に提示しておけば、実際に医療費がいくらかかっても1カ月の支払いは自己負担限度額までとなります。医療機関がオンライン資格確認システムを導入していれば「限度額適用認定証」も不要で、窓口で限度額適用認定証等情報の利用に同意するだけですみます。

後で戻ってくるとはいえ、高額な医療費をいったん支払うのはたいへんです。大きな病院では入院時の事務手続きの際に説明があるかもしれませんが、医療機関から案内がない場合は、高額療養費の手続きについて尋ねてみてください。上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

<69歳以下の上限額>

<70歳以上の上限額>

介護保険の利用のしかた

40歳以上の人は全員が公的介護保険制度の被保険者となり、健康保険料に介護保険料を上乗せして支払っています。65歳以上になると、原因を問わず要支援・要介護状態となったときに、介護保険サービスを受けることができます。40~64歳の人は末期がんや関節リウマチ等の老化による病気が原因で要支援・要介護状態になった場合のみ介護保険サービスの対象となります。

65歳になると市区町村から介護保険被保険者証が送られてきますが、健康保険と違って、保険証だけでは介護保険サービスを利用することはできません。利用するときは、市区町村の窓口で申請して、要介護認定を受ける必要があります。審査結果が出るまで約1カ月とされていますが、時期によってはそれ以上かかることもあります。要介護認定には軽い方から「要支援1・2、要介護1~5」の7段階があり、それぞれ受けることができるサービスの上限が決まっています。

介護保険を利用したいと思ったら、まずお住まいの地域を管轄する地域包括支援センターに相談してみることをおすすめします。

3.民間保険利用の考え方

①医療保険に加入する意味

公的な保険制度を踏まえて、不足分を手持ちの資金と民間の保険でカバーすることを検討します。資金が潤沢であれば保険に加入する必要はありません。しかし、資金をすべて医療・介護費につぎ込んでしまっては、後の生活が厳しくなります。医療・介護の支出があっても資金残高に余裕ができるよう、保険の利用も考えてみましょう。

病気やケガはいつやってくるかわかりません。現役世代は、大病をすると医療費がかかるだけでなく、仕事を休むことによって収入が途絶えたり激減したりして本人や家族の生活に大きな影響が出ます。めったに起こらないけれども起こったら大変な影響があるという事態には保険で備えるのが適しています。

それに対して退職後のシニアの場合、収入は年金ですから病気やケガをしても収入は確保されますが、年齢とともに病気になりやすくなるため、医療費がかさみます。どうしても保険に頼らざるを得ませんが、高齢になってから新規での保険加入はどうしても保険料が高くなりますので若いとき(保険料の安い時)からの加入が理想的です。最近は、保険会社が色々工夫をして、シニアが入りやすい保険を販売しています。加入するときは、それが本当に必要な保険なのか、冷静に考えてみてください。

②公的保険で賄えない部分を民間保険でカバー

前述したように、健康保険対象の治療については医療費の自己負担額には上限があり、過度に心配する必要はありません。ただし、どんな治療を受けたいのか、希望によっては費用がかさむ可能性があります。自分の希望を明確にした上で、健康保険で賄えない部分をカバーする目的で民間保険を利用するとよいでしょう。

健康保険の対象ではない治療を希望する場合は自由診療となり、数百万円以上と非常に高額な医療費がかかります。民間の医療保険には、自由診療や先進医療を対象としたものがあります。完治を目指してあらゆる治療を試したいという方は加入しておくと安心です。

③古い医療保険は保障内容の確認を!

高齢になってから保険に入ろうとすると、保険加入自体が難しかったり、保険料が割高になったりしますが、若い時に安い保険料で加入した医療保険があるからといって、それで安心とは言えません。一度、保障内容を確認してみてください。医療の進歩によって最近は入院日数が短くなり、日帰り手術も増えました。古い保険だと、入院してもすぐに入院給付金が支払われないものや日帰り手術は手術給付金の対象にならないものもあります。医療事情に合わせて保険商品はどんどん新しくなっていますので、場合によっては、加入し直すことを考えた方がよいかもしれません。

④民間介護保険の考え方

最近は民間の介護保険も充実してきました。それぞれの保険が定める所定の要介護状態になった場合に一定の金額が支払われるというものです。おむつ代や施設に入居した場合の食事代など公的介護保険では対象外の費用に充てることができるほか、現金なので使いみちは自由です。

⑤認知症保険

認知症のみに限定した保険もあります。保険会社が定める所定の認知症と診断された場合に保険金が支払われます。90代では約半数の人が認知症を発症するという統計がありますので、長生きリスクの備えとしては検討する価値があるかもしれません。

注:保険は、加入者から請求しなければ、保険金や給付金をもらうことはできません。高齢になると自分で手続きができないことも考えられますので、どんな保険に加入しているのか、家族にわかるようにしておきましょう(エンディングノートの利用など)。

4.まとめ

現在の日本では、公的な医療保険と介護保険で医療・介護費用のかなりの部分を賄うことができます。しかし、少子高齢化が進んでいる現状では、将来の給付削減と自己負担増加が避けられません。すべて公的保険にお任せで自助努力をしないままでは危険です。自分が望む治療やサービスを受けられるよう、自己資金と民間の保険を組み合わせて余裕をもった備えをしておくことが望まれます。

医療・介護についてはいつ何時費用が発生したり、想像以上の医療費がかかることも想定されます。いざというときに慌てることなく、支払いが滞ることが無いようにライフプラン(=資金計画)を確りと作成しておくことが自分にとっても家族にとっても大切なことです。

最後にシニアのライフプラン上での医療費・介護費の確認ポイントを列挙します。

・まず100歳までの収支と資産残高をキャッシュフロー表で確認する。

・医療費・介護費用を想定される範囲で取り込む

・自分の所得に応じた高額療養費の上限を確認し、現在から将来にわたり、資産でどの程度賄えるのかを調べておく。

・自分がどのような医療、介護を希望するのかを考え、公的な保険以外にどれくらいの金額を準備すればよいかを見積もる。

・公的保険と保有資産で賄えない部分は民間の医療・介護保険の利用を検討する。

・終の住まいをどこにするかも十分に検討する(自宅か施設か)。

【ご参考:ライフプランのリスク】

ライフプランを人生設計に沿った資金計画だとすると、特にシニアのライフプランには次のようなリスクが考えられます

〇収入減リスク:退職、病気、介護、事業の失敗など

〇支出増リスク:医療費・介護費・教育費・住居費(リフォーム・施設入居)の増大など

〇資産価値変動リスク:不動産価格の下落、投資資産の下落など

〇インフレリスク:

生活費の増加:物価の上昇により、食品、燃料、医療などの日常的な支出が高くなるため、家計への負担が増します。

資産価値の目減り:現金や固定利率の債券など、インフレに連動しない資産は実質的な価値が減少するため、これらの資産を保有している人々には不利となります。

投資リターンの実質価値低下:インフレが進行しても名目リターンは増加しても、実質的なリターン(インフレを差し引いた後の利益)は低下する可能性があります。

金利の上昇:中央銀行がインフレを抑制するために金利を引き上げることがあり、その場合、

借入金利が高くなるため、住宅ローンや事業資金の調達が困難になる場合があります。

〇税制リスク:金融所得課税強化、相続税・贈与税の改正など

この中で、年金生活の高齢者が特に備えておきたいのは、医療・介護費の増加による支出増のリスクとインフレリスクです。

インフレによる 購買力低下は、現在のような物価上昇の中ではもはやリスクではなく当然考えておくべき要素です。年金にも物価スライドはありますが、物価上昇率と賃金上昇率よりも低くなるよう給付が抑制されています。よって、年金の目減りは既定の事実です。

インフレ対策として有効な資産の有効活用については別の機会に解説します。

今回は、年齢とともに可能性が高くなる医療・介護の出費への備え方について取り上げました。

【FP相談】

FP相談は、まずご本人の収支見通しと現在の資産に基づいて、キャッシュフローを分析します。いつ、いくら必要になるかわからない費用に備える場合も、対策のベースとなるのがライフプラン(=キャッシュフロー表)です。

高齢期のライフプランというと、「年金収入と生活費の支出だけでイベントもほとんどなく必要ない」と思われるかもしれませんが、収支を改善することが難しい高齢期こそキャッシュフロー分析が重要です。毎月の資産取り崩しは問題ない額であっても、それが10年、20年と積み重なると大きな金額になってきます。人生100年時代の今、まず長期的なシミュレーションを行い資産残高の推移を把握しておきましょう。

⇒ ライフプランの総合的なご相談はFPサロンさいたま市都心へ

<執筆者> 松岡佳也(まつおか・よしや)

ファイナンシャル・プランナー

約20年前、銀行で投資信託を購入して投資デビュー。

以来、資産の上下で一喜一憂も継続中。

若者の人生に寄り添いたいと日々奮闘している。

----------------------------------------------------------------------

FP Avenue

〒

338-0001

埼玉県さいたま市中央区上落合2-3-2Mio新都心

電話番号 :

048-851-5230

----------------------------------------------------------------------